企業型DCとiDeCo

確定拠出年金制度は2022年4月以降、 受給開始の上限年齢の引き上げや加入可能年齢の引き上げや拡大など、 大きな改正が施行されました。 今回は10月に施行された企業型確定褪出年金(以下、企業型DC)と個人型確定拠出年金(以下、iDeCo)における併用制限の緩和を中心に解説します。

企業型DCとiDeCoの概要

確定拠出年金とは、拠出された掛金とその運用収益との合計額をもとに、 将来の給付額が決定する年金制度です。掛金を事業主が拠出する企業型DCと、 加入者自身が拠出するiDeCoの2種類があります。 加入者自身 が自己責任で年金資産の運用を行い、 将来の運用成果によって年金給付額が変動します。

企業型DCの加入者が転職する際は、 転職先の企業型DC等に年金資産を移管することができます。一方、企業型DC等がない企業に転職した人や自営業者になった人、 あるいは離職した人はiDeCoに資産を移管することができます(いずれも移管にあたって現金化する必要がある)。なお、それぞれの加入者ごとに、 加入可能年齢と拠出限度額が定められています。

確定拠出年金制度にはいくつかの手数料がかかります。 このうち口座管理手数料は、企業型DCの場合、 墓本的に勤務先が負担します。iDeCoの場合、加入者自身が負担し、 毎月の掛金から差し引かれます。

iDeCoの口座管理手数料のうち加入者が国民年金基金連合会に支払う事務手数料と、 信託銀行に支払う資産管理手数料は、 合計で年間2,052円になります。さらに運営管理機関手数料の負担があります。 こちらは資産残高に応じて無料または割引になる場合もありますが、その取り扱いは、 運営管理機関ごとに異なっていま す。

企業型DCとiDeCo併用制限の編和

企業型DCとiDeCoを併用したい場合、2022年9月までは次の要件を満たす必要がありました

・企業の規約にて、iDeCoへの加入を認める労使合意に基づく定めがあること

・事業主掛金の上限を月額55,000円から35,000円に引き下げていること (確定給付年金にも加入している場合は、月額27,000円から15,500円)

・マッチング拠出(加入者掛金拠出)を利用していないこと

企業型DCのみ採用している企業で、事業主掛金の上限が55,000円に達していた場合、例えば年齢が若く事業主掛金が少ない従業員は、事業主掛金の分しか資金を積み立てる事ができませんでした。

また、規約の変更までしてiDeCoの併用を可能にしている企業は多くありませんでした。これを受けて、2022年10月以降は規約の定めや事業主掛金の上限引き下げがなくても、原則としてiDeCoに加入できるように要件が緩和されました。

2022年10月以降における企業型DC加入者のiDeCoへの加入要件は下記のとおりです。

【企業型DC加入者のiDeCo加入要件】

・企業型DCの事業主掛金が月の上限(55,000円※)の範囲内で各月拠出であること

厚生労融省「確定拠出年金制度 制度改正に関するチラシ」

・iDeCoの掛金が55,000円 ※から各月の企業型DCの事業主掛金を控除した残余の範囲内(上限20,000円※ )で各月拠出であること

・企業型DCのマッチング拠出(加入者掛金拠出)を利用していないこと

※定給付型年金にも加入している場合は、 55,000円→27,500円。20,000円→12,000円

事業主拠出分に加えて加入者本人が掛金を上乗せして拠出する「マッチング拠出」を行っている場合は、 2022年10月以降もiDecoへ同時加入することはできません。

iDeCo併用とマッチング拠出利用のメリット・デメリット

企業型DCの加入者本人が掛金を拠出する点では、iDeCoを利用してもマッチング拠出を利用しても同じように思えますが、 掛金額の上限をはじめ、 口座管理手数料負担の観点からいくつかの違いがあります。企業型DCに加えてiDeCoに加入した場合と、マッチング拠出を選んだ場合の違いについて比べてみましょう。

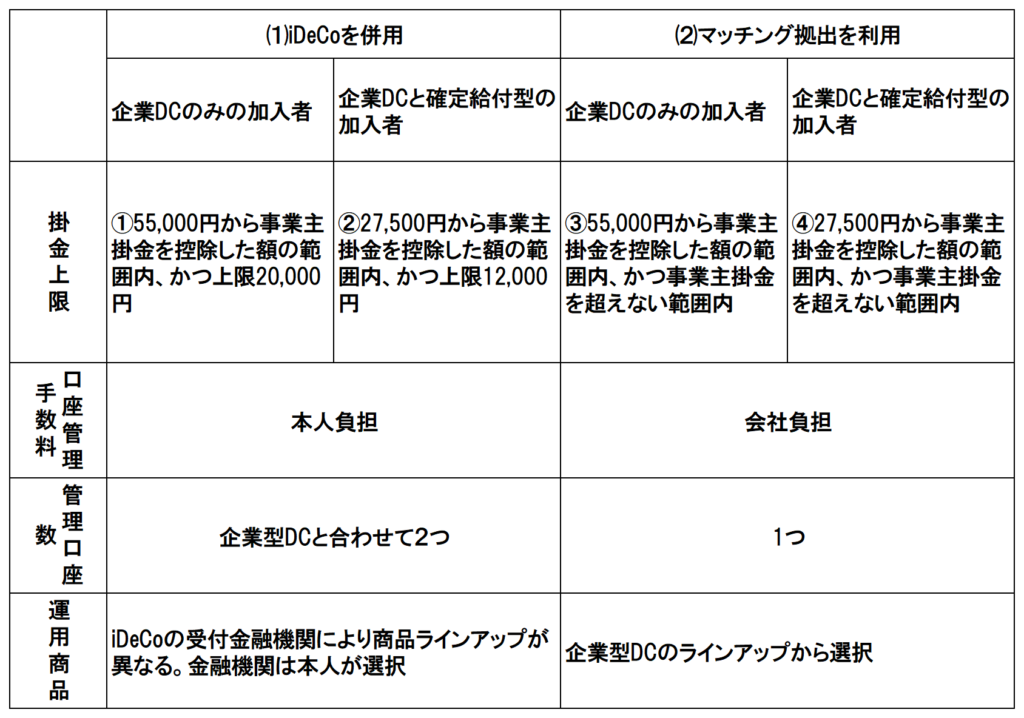

(1)iDeCoを併用する場合

iDeCo掛金の上限は企業型DCのみに加入しているのか、 あるいは企業型DCに加えて確定給付型年金にも加 入しているのかによって異なります。 例えば、企業型DCのみ採用している企業の加入者の掛金は、55,000円 から事業主掛金を控除した額、かつ上限が20,000円となります(下表①)。

この企業において事業主掛金が35,000円の加入者はiDeCo掛金を20,000円支払えますが、事業主掛金 45,000円の加入者は、iDeCo掛金の上限は10,000円となります。 企業型DCと確定給付型年金の両方に加入している人の場合は、27,500円から事業主掛金を控除した額、かつ上限が12,000円となります(下表②)。

(2)マッチング拠出を利用する場合

企業型DCのみに加入している人がマッチング拠出を利用する場合、拠出できる金額は55,000円から事業主掛金を控除した額の範囲内、かつ事業主掛金を超えない範囲内です(下表③)。 そのため、例えば新入社員など事業主掛金が1,000円の場合には、マッチング拠出を利用できても1,000円が上限となります。 確定給付 型年金にも加入できる場合は、27,500円から事業主掛金を控除した額の範囲内、かつ、事業主掛金を超えな い範囲内で拠出できます(下表④)。

企業型DCとiDeCoを併用することのメリット

企業型DCとiDeCoを併用することのメリットは、事業主掛金の少ない加入者でも一定額まで掛金を拠出できることです。また、一般に企業型DCの場合、加入者が商品選びで迷わないように運用商品数を絞っていることが多いようですが、iDeCoの場合は加入者自身が運営管理機関を自由に選ぶことができるため、普段から 利用している金融機関や運用商品のラインアップが豊富な金融機関を選ぶことができます。

併用する場合のデメリット

併用する場合のデメリットは、口座管理手数料の負担が発生することや、口座が2つになることで、組み合わせる金融商品の種類や、資産配分のパランスなど、運用するうえで検討することが多くなることです。一般に、同額の掛金を拠出できる場合は、手数料の負担が不要であるマッチング拠出を選択したほうが加入者の 負担は少なくなります。また、給付時に企業型DCとiDeCoのどちらも給付事務手数料(多くが税込440円) がかかることも考慮する必要があるでしょう。

企業型DC(マッチング拠出含む)の掛金は、規約に定めがあれば複数月分をまとめて拠出することや、1 年間分をまとめて拠出することが可能ですが、企業型DCとiDeCoを併用する場合は、どちらの掛金も各月拠出が条件となることにも注産が必要です。

企業型DCに加えてiDecoを併用することによって、運用商品の選択肢が増えるなどメリットが数多くありますが、デメリットや、マッチング拠出利用の方が有利な場合もあります。