新NISA

2020年度制度改正において、一般NISAとジュニアNISAが見直されました。

NISAという制度があることは知っていても利用していなかったり、2023年までで終わることを知らなかった人も多いのではないでしょうか。

NISAは、貯蓄をより投資に回しやすくするため、十分な年金が確保できない場合に備えて、余剰資産を運用するといったことを目的に一定金額まで、投資信託等への税金を課さない制度でしたが、2023年までとされていました。

その制度がこの度、2024年以降も変更を加えられたうえで、延長されることとなったわけです。

個人での資産運用が大事とされている中、廃止する理由もないし、延長されることは規定路線だったと思いますが、この度新NISAの制度が明らかになりましたので、解説します。

1. そもそもNISAとは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISA: 株式・投資信託等を年間120万円まで購入でき、最大5年間非課税。

つみたてNISA: 一定の投資信託を年間40万円まで購入でき、最大20年間非課税。

ジュニアNISA: 株式・投資信託等を年間80万円まで購入でき、最大5年間非課税。

2. 新NISAの変更点

2024年以降、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度に見直され、投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

一般NISAについては、大きな変更点が3つあります。つみたてNISAやジュニアNISAについても変更点があるため、しっかりと押さえておきましょう。

3.【一般NISA】3つの変更点

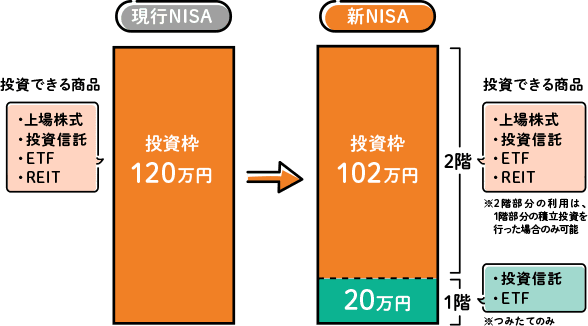

「一般NISA」は、NISA口座を通して株式や投資信託へ投資した場合、得られた利益(売却益や配当金)に対する税金が最長5年間かからない制度です(上限:年間120万円)。一般NISAは、2024年からおもに以下の3つの点が変更されます。

⑴投資期間が5年延長

新NISAでは、「投資可能期間」が2024年~2028年までに変更されます。ここでいう「投資」とは、株式や投資信託の購入を指します。

現行の一般NISAでは、新規投資できる期間(投資可能期間)が2023年12月末までです。そのため、2023年中に投資した分は、その年を含めて最長5年間(2027年12月末まで)は非課税運用ができ、そのまま保有・売却できます。

一方で、2024年1月1日以降に投資する場合は、新NISAが始まることから、2028年12月末まで投資可能です。

⑵非課税投資枠が2階建て構造に

「非課税投資枠」が変わることも、変更点の一つです。構造と金額の面で、非課税投資枠が変わります。まず、構造について確認していきましょう。

現行の一般NISAは、年間最大120万円の枠で株式や投資信託に投資できる「1階建て構造」です。一方、新NISAでは投資できる金融商品や投資の仕方が、投資リスクの大きさや投資経験のレベルによって2段階に分けられる「2階建て構造」に変わります。

1階部分: 「つみたてNISA」と同じ金融商品が対象です。具体的には、金融庁の基準を満たした投資信託およびETF(上場株式投資信託)に積立投資ができます。なお、積立投資額は年間20万円が上限です。

2階部分: 現行の一般NISAと同じ金融商品が対象です。例えば、上場株式や投資信託・ETF・REITなどがあります。ただし、レバレッジの高い投資信託など一部の金融商品は対象外で、2階部分の投資上限額は年間102万円です。

このように、新NISAでは1階部分の20万円と2階部分の102万円の合計、年間122万円が非課税で投資できる金額に変更されます。現行では、年間120万円が上限のため、非課税投資枠が2万円分増える点はメリットです。

ただし、2階部分を利用するためには、原則1階部分の積立投資が前提なので注意してください。これは、より多くの人たちに長期・積立・分散投資をはじめるきっかけとしてもらうことが理由です。

⑶ロールオーバーが可能になる

ロールオーバーとは、非課税期間の終了後も翌年のNISA非課税投資枠へ移行できる仕組みを指します。

現行の一般NISAに投資した資産は、現行制度のままで、最長2027年12月末まで非課税で保有可能です。しかし、その後も売却せずに保有しておきたい場合もあるかもしれません。

そのような場合は、対象資産を新NISAの2階部分にロールオーバーできます。ロールオーバーすることで、移管した資産に対する非課税期間がまた5年間延長されます。

また、新NISAの投資非課税枠の上限122万円を超えている場合も、ロールオーバー可能です。ただし、翌年の2階部分の一般NISA枠と、1階部分のつみたて非課税枠を使い切った扱いになるため、翌年に一般NISAで新たに金融商品を購入することはできません。

なお、新NISAの非課税期間終了後は、1階部分の保有資産をつみたてNISAへロールオーバーすることも可能です。

4.【つみたてNISA】の変更点

「つみたてNISA」に関する変更点は、投資可能期間が2037~2042年まで5年延長されることです。

以下のようなつみたてNISAの特徴・条件には、変更がありません。

- 投資対象となる金融商品: 金融庁の基準を満たした投資信託およびETF

- 非課税投資枠: 年間40万円が上限

- 非課税期間: 最長20年間

5.【ジュニアNISA】の変更点

未成年者向けのNISA制度の「ジュニアNISA」は、2023年12月末で制度が終了します。

現行制度(2023年まで)では、原則口座開設者(未成年者)が18歳まで保有資産の払出しができません。

しかし、2024年以降は年齢や事由を問わず、保有している株式・投資信託の払出しが可能です。ただし、制度終了後も口座開設者(未成年者)が18歳になるまで、非課税で継続保有することはできます(ただし非課税期間は5年間)。

ジュニアNISAは利用者が少なかったそうです。

投資はある程度社会人を経験してから、投資の重要性に気づく事が多いと思うので、親の金融リテラシーが相当高くいない限り、子供が投資という発想にはなかなか至りませんね。

6. 新(一般)NISAのメリット・デメリット

メリット

1階と2階を合わせて、年間上限122万円までの非課税投資枠を利用できます。つみたてNISAに比べると、年間82万円分の非課税投資枠が多い点は、新NISAのメリットでしょう。2階部分の非課税投資枠では、投資対象となる商品が豊富な点も魅力です。

例えば、つみたてNISAとは異なり、投資信託でも金融庁が定める基準以外の投資信託から選ぶことができます。金融庁の「NISA口座の利用状況調査(2021年12月末時点の速報値)」によると、開設されている現行の一般NISA口座数は1,248万4,106口座でした。

一方で、つみたてNISAの口座数は518万1,403口座と、約2.4倍も利用者がいることも安心できる点でしょう。

デメリット

デメリットは、投資可能期間が2024~2028年までの最長5年間と短いことです。また、損益通算や繰越控除ができないデメリットもあります。本来の株式投資などでは、損失が出た場合に他の利益と相殺し、課税対象額を少なくする損益通算や繰越控除の利用が可能です。

しかし、NISAは課税口座でないため、損失が出た場合に他の資産と損益通算ができません。このようなデメリットもあるため、投資商品に投資信託も含めて選び、投資リスクを軽減させるのがおすすめです。

7. つみたてNISAのメリット・デメリット

メリット

年間40万円までと非課税投資枠は小さいのですが、非課税期間が長いため最大800万円(年40万円×20年)を非課税で運用できます。新NISAの最大610万円(年122万円×5年)に比べて、190万円分多い点はメリットです。

非課税期間が長いため、長期の資産運用が可能で、分配金を再投資すれば投資資産が膨らむ複利効果もより一層高まります。複利効果は、期間が長くなるほど高まるため、毎月の積立投資額は少しずつでも、結果的に大きな資産形成につながるでしょう。

また、投資信託などの値動きに関わらず、毎回同じ金額を投資する「ドルコスト平均法」のため、1回あたりの買付額が平準化されて投資リスクが軽減されます。

さらに、投資対象商品は金融庁の基準を満たした投資信託・ETFのみです。そのなかでも、金融機関が厳選した銘柄のため、初心者でも投資に取り組みやすいのは大きなメリットでしょう。

デメリット

年間の投資可能額上限が40万円と、新NISAに比べて低いのは、デメリットになり得ます。また、積立投資を目的としているため、長期的に大きなリターンは期待できますが、短期的視点でのリターンはあまり期待できません。

8. まとめ

2024年からスタートする新NISAによって、非課税で投資できる期間や投資可能枠が拡大されます。現行の一般NISAと、つみたてNISAを合わせたような2階建て構造になり、投資経験者だけでなく、投資初心者にとっても利用しやすくなりそうです。

一方で、新NISAの制度詳細やシステム設計などは、販売会社によって取扱条件などに差異が出る可能性もあります。そのため、できるだけ自分に合った条件やサービスを提供してくれる金融機関ではじめるのがおすすめです。

新NISAに制度が変更されても、「すべての金融機関で1人1口座」というルールは変わりません。「新NISA」と「つみたてNISA」のどちらかを選びやすくなるように、それぞれのメリット・デメリットを理解した上で、新NISAが始まるこの機会に、利用を検討してみてはいかがでしょうか。