現物出資

会社を設立する際に、自分の持っている資産(車、PC等)を会社の資産にしたいと考える方もいるでしょう。

これを現物出資と呼びますが、ここでは現物出資について詳しく説明します。

1. 現物出資とは

現物出資とは、現金ではなく車や不動産などの資産を出資金に充てることです。現物出資は会社設立時だけでなく、増資のときでも有効です。

会社設立時は手続きを行う発起人のみが現物出資を認められています。資本金が現物出資のみでも可能なので、手元に資金がない人でも会社を設立することができます。

2. 現物出資のメリット

- 資本金を増やせる

- 節税対策になる

- 資金(現金)がなくても発起人になれる

①資本金を増やせる

資本金は「会社の体力」といわれ、社会的信用に大きく関わります。取引するかどうかの判断材料にしている企業も少なくありません。

平成18年に最低資本金制度が撤廃され、1円以上の資本金があれば会社設立が可能となりました。しかし、実際に1円で会社を運営することはできません。また、資本金額が少ないことで、金融機関から融資を受けたい場合も返済能力が乏しいと判断され、断られる可能性もあります。

現物出資することで、資本金の総額が増えれば会社の社会的信頼を高めることができます。

②節税対策になる

1つあたり10万円以上のものは減価償却資産として扱われます。減価償却資産はその資産ごとに設定された年数で減価償却します。減価償却費として経費にすることができ、節税が可能になります。

10万円以上の備品やOA機器は会社を運営していく上でも必要になります。会社設立時に現物出資して、そのまま使用すれば調達コストも削減できます。

③資金(現金)がなくても発起人になれる

現金がなくても、現物出資をすることで発起人になることができます。手元に資金はないけど法人設立をしたい方も所有している資産で会社を設立することが可能になります。

3. 現物出資のデメリット

- 手続きに手間がかかる

- 実際手元にある資金は少ない

①手続きに手間がかかる

現物出資にすると、会社設立時に作成しなければならない書類が多くなったり、定款への記載項目が増えるため、手続きに手間がかかります。所有するのに登記が必要な資産はさらに手続きが必要となります。

②実際手元にある資金は少ない

会社を設立してすぐは運営費用や設備購入費用など収入よりも支出が多くなりやすいです。現物出資で会社を設立する場合は、実際に手元にある現金をきちんと把握して、正確な資金繰りの計画を立てる必要があります。

4. 現物出資の対象となる資産とは?

会社設立時に現物出資できる資産にはいくつか種類があります。基本的には貸借対照表に資産として計上できるかどうかがポイントです。

例を挙げると、以下のような資産が該当します。

- 車

- パソコンやOA機器などの機械類

- 有価証券(上場株式や非上場株式、債券など)

- ゴルフ会員権やリゾート会員権

- 不動産(土地や建物) など

オフィスデスクのような備品も現物出資に使えますが、あまりにも品目が多すぎると会社設立後の資産計上業務が煩雑になってしまいます。10万円以上のものを現物出資する目安で考えましょう。

また、ローンの支払いが終わっていない資産は現物出資の対象として認められません。

現物出資に不足額が生じた場合は、不足額を支払う義務がある

注意点として、現物出資に不足額があった場合には発起人が責任をもって不足額を支払うルール(会社法52条)があります。「本当は100万円の価値しかない中古車を、わざと多く見積もって200万円として現物出資してしまった」という場合には、あとで会社側に対して100万円払わなくてはなりません。

株式会社の成立の時における現物出資財産等の価額が当該現物出資財産等について定款に記載され、又は記録された価額(定款の変更があった場合にあっては、変更後の価額)に著しく不足するときは、発起人及び設立時取締役は、当該株式会社に対し、連帯して、当該不足額を支払う義務を負う。

会社法「 第五十二条 」

5. 現物出資を実際に行うための要件

現物出資を行う場合、原則では裁判所に検査役を申し立てるところからスタートします。その後弁護士や公認会計士が検査役として選任され、現物出資の価額内容について調査が行われます。

ただし、この方法では時間も費用もかかるため、検査役の選任が不要になる以下の方法(会社法第33条)で現物出資を行うことをおすすめします。

【現物出資で検査役選任が不要になるケース】

- 現物出資の合計額が500万円以下

- 現物出資する資産が市場価格のある有価証券であり、記録された価額が市場価格以下

- 現物出資する資産について、定款に記載された価額が相当であることが弁護士や公認会計士により証明されている(不動産に関しては不動産鑑定士の鑑定評価が必要)

この制限は現物出資のみの制限金額であり、現金による出資は含まれていないため、

「現物出資500万円+現金出資500万円=計1000万円の出資」とすることも可能です。

6. 現物出資で会社設立をする場合に必要な手続き

検査役の選任が不要となる500万円以下の資産で現物出資を行う場合の流れを説明していきます。

①現物出資する資産の価格調査

まず、現物出資では購入額ではなく時価(市場価格)で計上します。車であれば、車種や年式から中古市場価格をインターネット上で調べておきましょう。

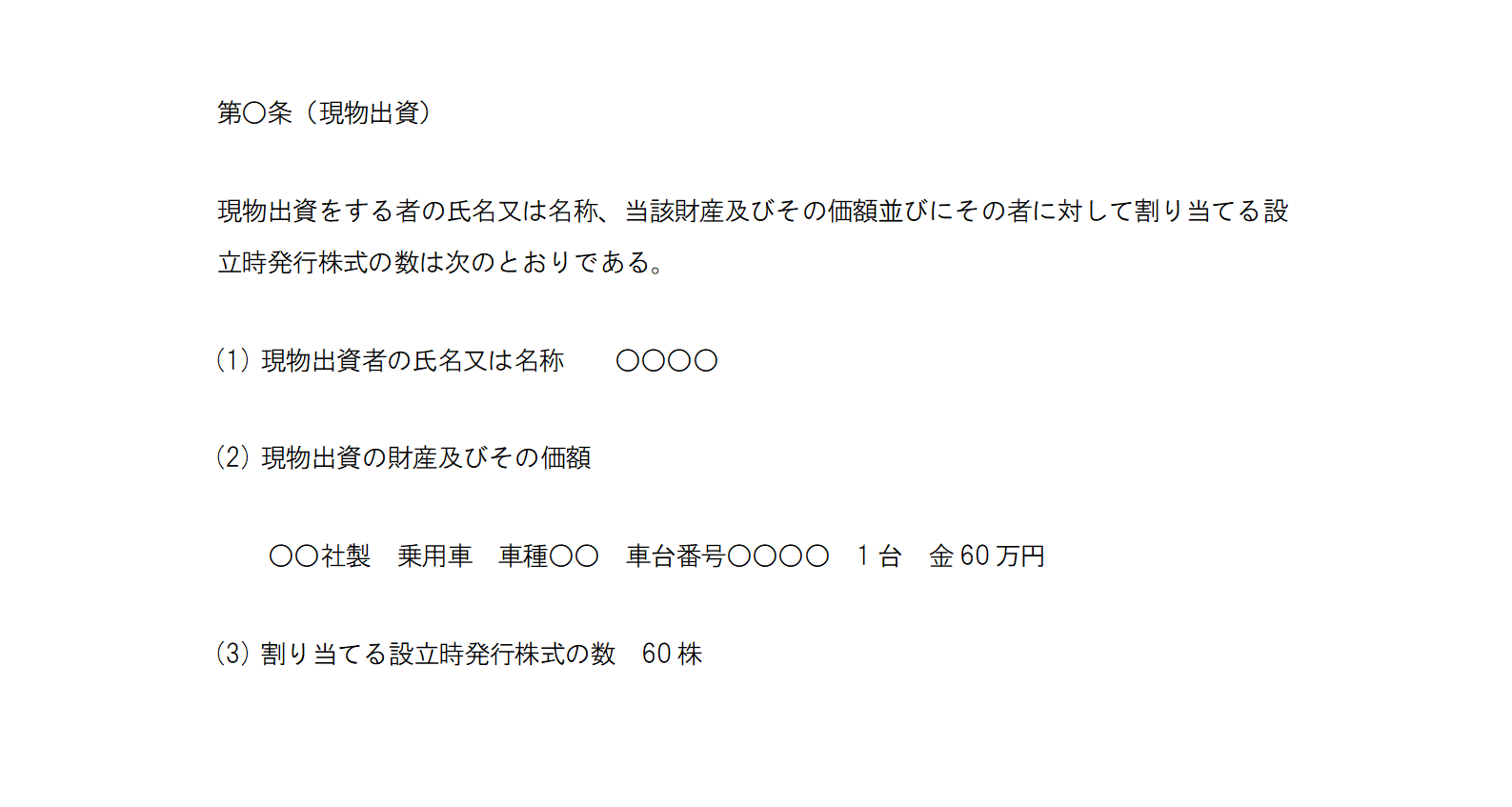

②定款に必要事項を記載する

続いて、定款に現物出資に関する必要事項を記載します。定款とは、会社の名前(商号)や事業内容、本社の所在地、出資者の名前などが記載されている書類で、現物出資をする場合は以下の内容を記載する必要があります。

- 現物出資する人の氏名と住所

- 資産の詳細情報(名称・製造会社など)

- 資産の価格

- 出資者に割り当てる株式数

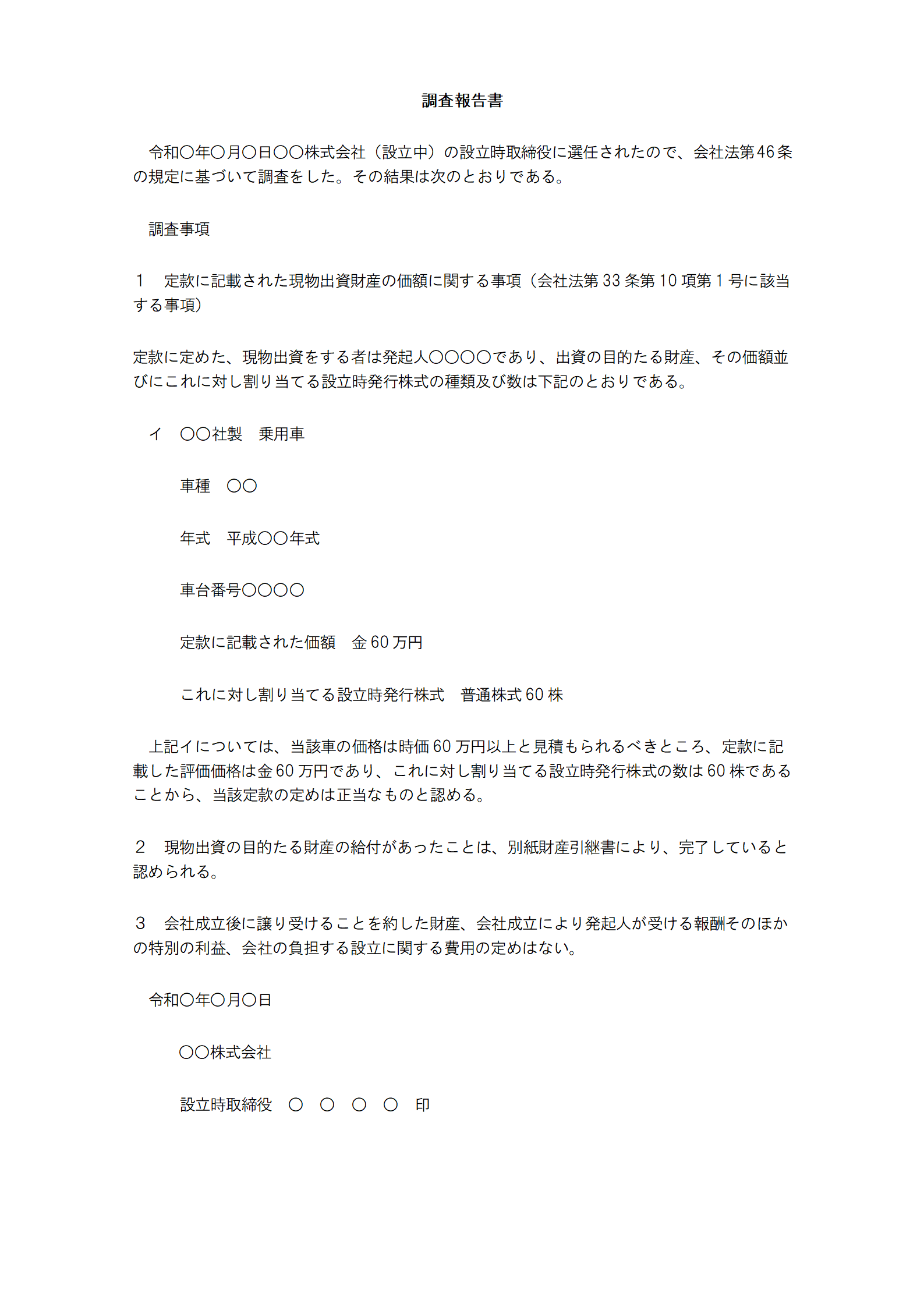

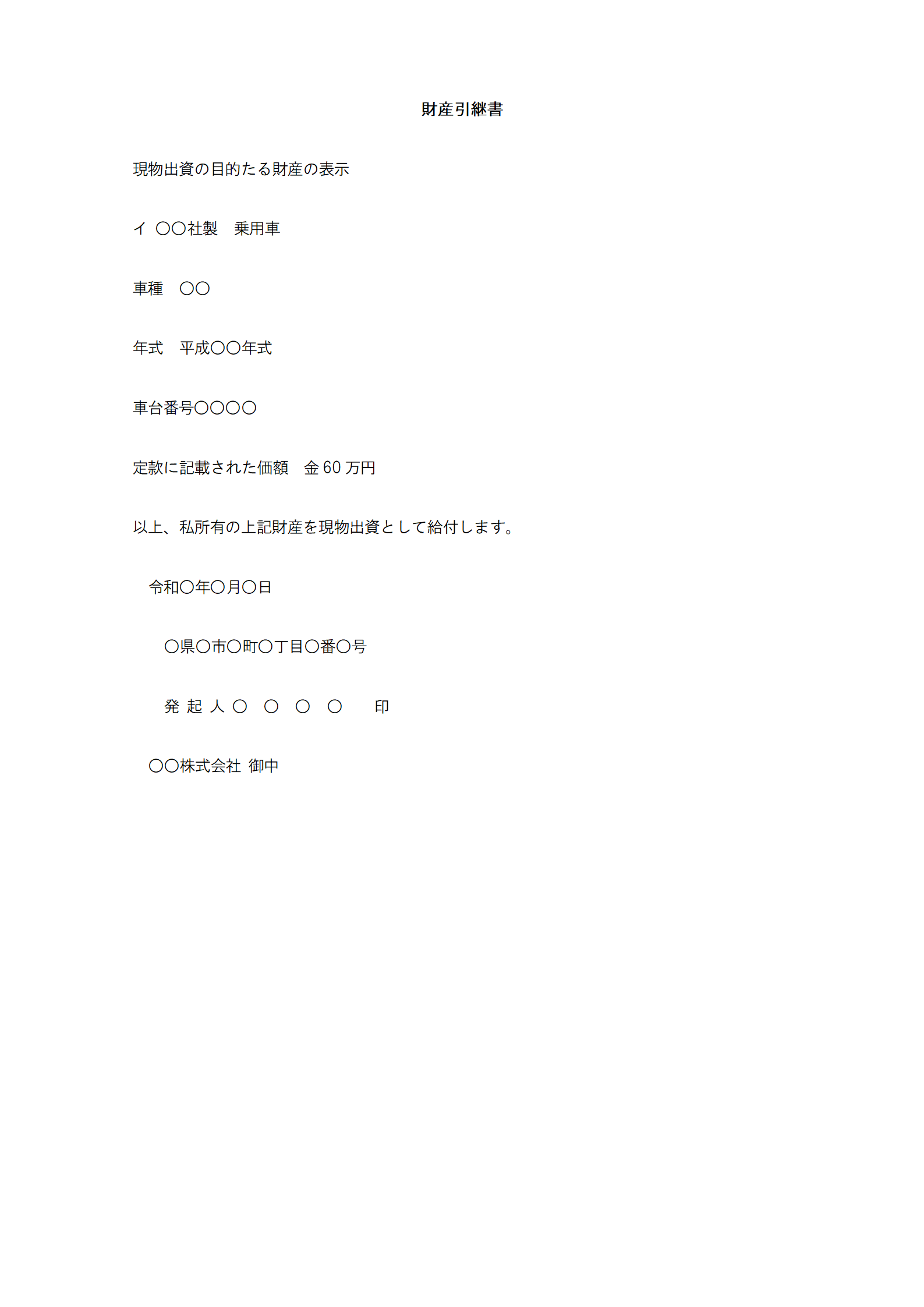

③調査報告書、財産引継書、資本金の額の計上に関する証明書を作成する

さらに、「調査報告書」、「財産引継書」、「資本金の額の計上に関する証明書」を作成します。

「調査報告書」とは現物出資する資産の価額が適切であるかどうか調査した結果をまとめた書類、「財産引継書」は資産が会社側に渡ったことを示す書類、「資本金の額の計上に関する証明書」とは金銭以外の現物出資がある場合には、添付が必要となる書類です。

これらを登記申請書に添付して、管轄の法務局に提出します。

7. まとめ

現物出資を行えば創業時の資本金を増やすことができるため、ビジネスチャンスを広げる意味では大いに活用したい手段です。ただし、実際には会社にまとまった現金が入るわけではありません。せっかく創業できたにも関わらず「思わぬ出費に対応できなかった…」と後悔しないためにも、日々お金の流れを把握する対策も合わせて行いましょう。